Виды деятельности, при осуществлении которых налогоплательщики обязаны обеспечить применение ККМ с функцией фиксации и (или) передачи данных

С 1 июля 2015 года обязанность применения контрольно-кассовых машин (далее – ККМ) с функцией фиксации и (или) передачи данных возложена на налогоплательщиков, осуществляющих оптовую и (или) розничную реализацию бензина (кроме авиационного), дизельного топлива, алкогольной продукции.

При этом, Постановлением Правительства Республики Казахстан от 29 декабря 2014 года №1393 оператором фискальных данных утвержден АО «Казахтелеком».

Вместе с тем, в соответствии с пунктом 1 статьи 645 Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (далее – Налоговый кодекс) при осуществлении на территории Республики Казахстан отдельных видов деятельности, установленных Правительством Республики Казахстан, индивидуальные предприниматели и (или) юридические лица, за исключением налогоплательщиков, деятельность которых находится в местах отсутствия сети телекоммуникаций общего пользования, обязаны обеспечить применение ККМ с функцией фиксации и (или) передачи данных с 1 января 2016 года.

В связи с чем, Правительством Республики Казахстан утверждено Постановление Правительства Республики Казахстан «Об утверждении перечня отдельных видов деятельности, при осуществлении которых на территории Республики Казахстан индивидуальные предприниматели и (или) юридические лица, за исключением налогоплательщиков, деятельность которых находится в местах отсутствия сети телекоммуникаций общего пользования, обязаны обеспечить применение контрольно-кассовых машин с функцией фиксации и (или) передачи данных» от 30 декабря 2015 года №1129 (далее – Постановление).

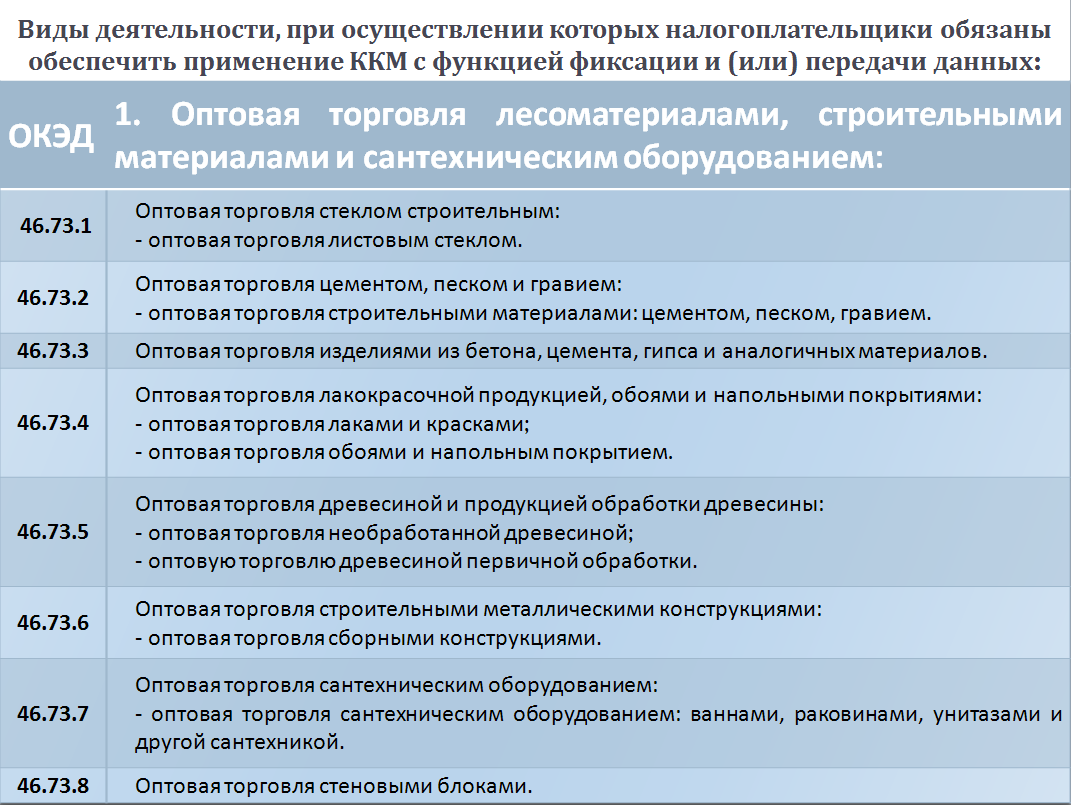

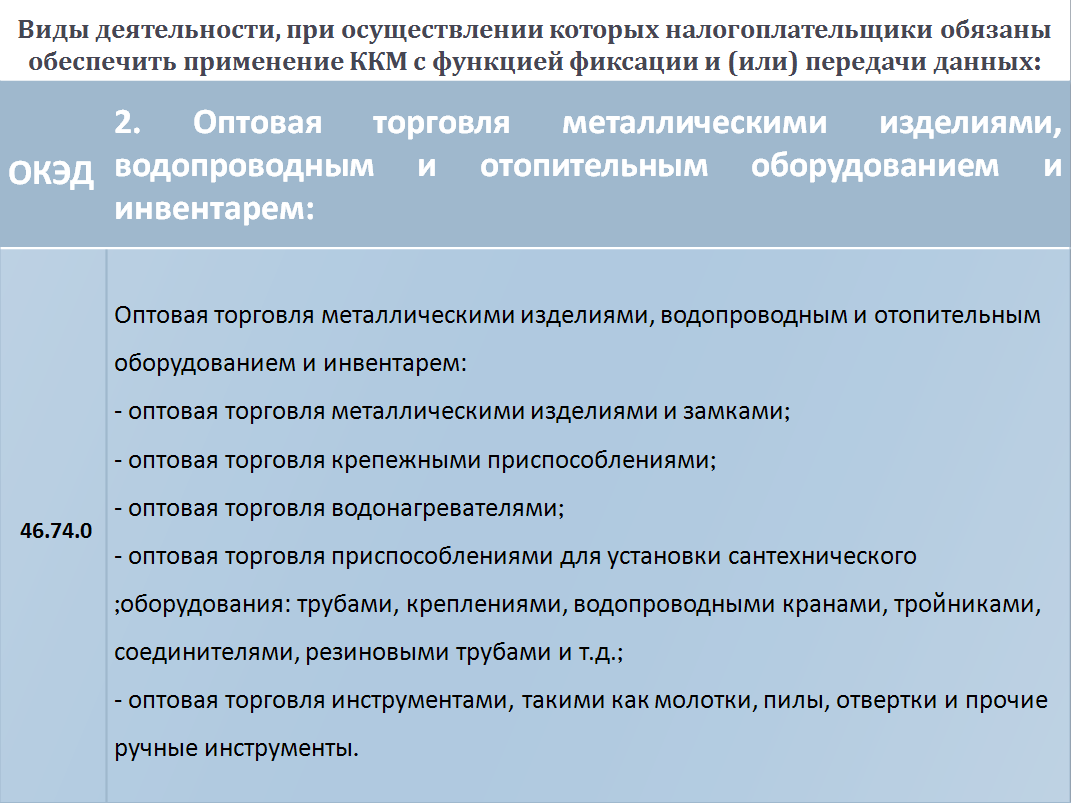

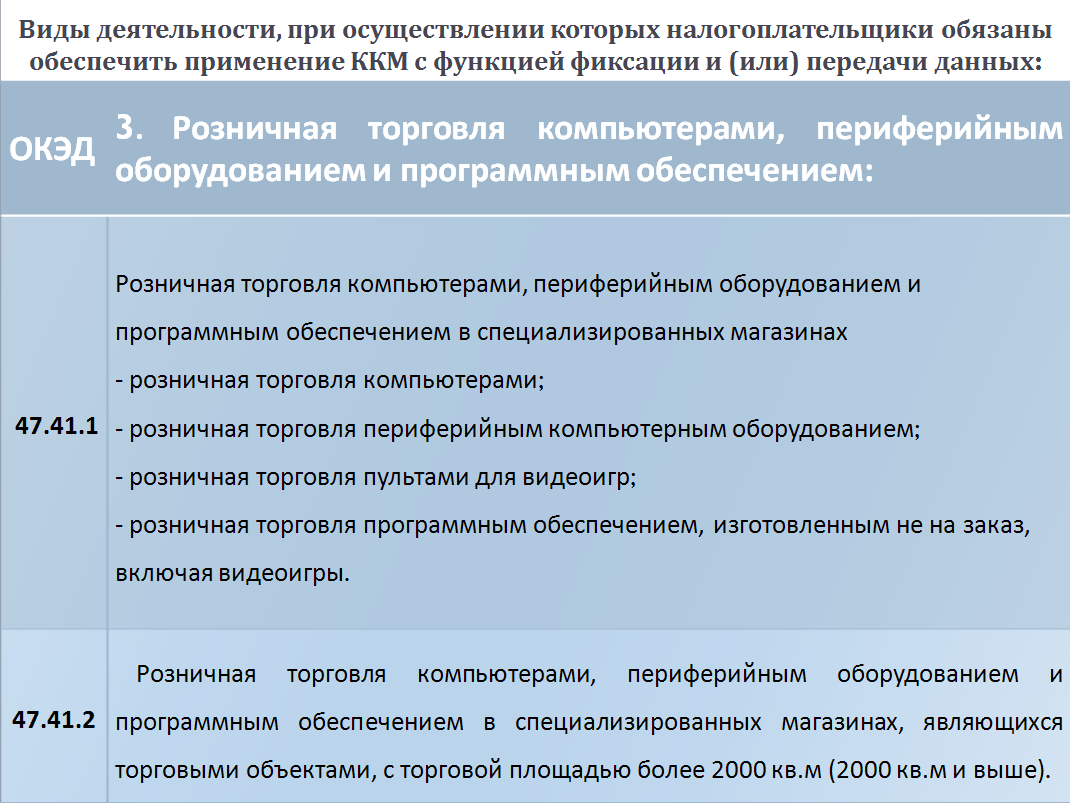

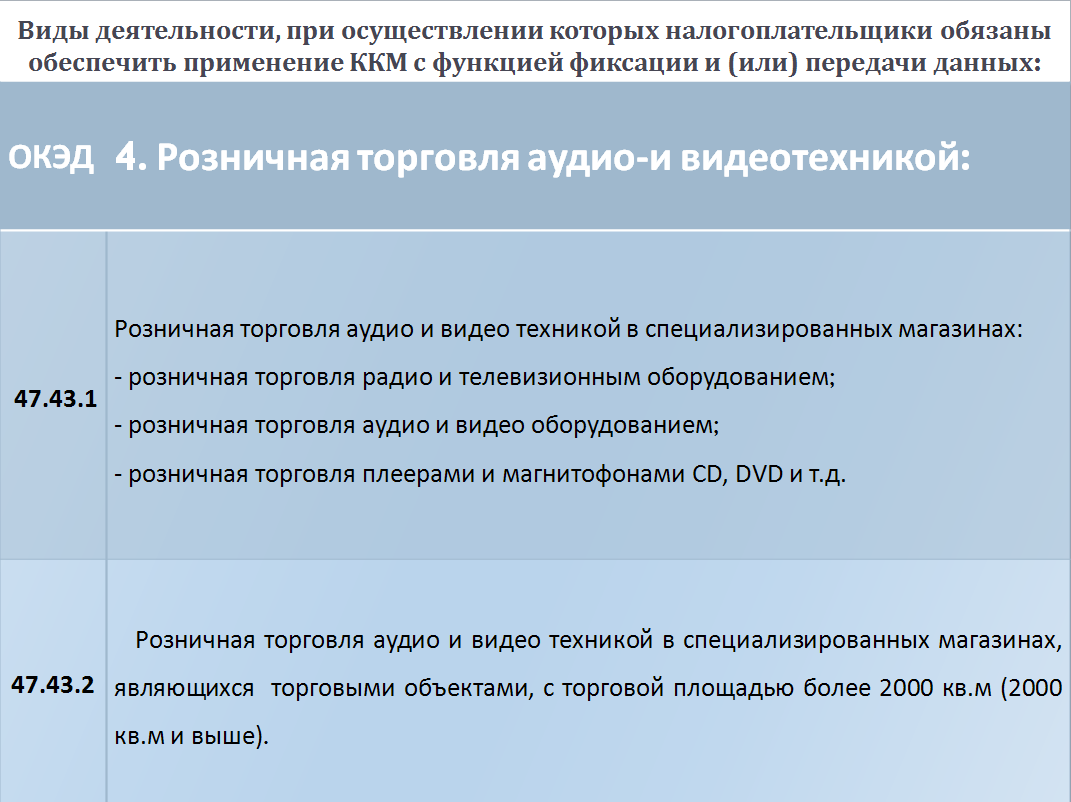

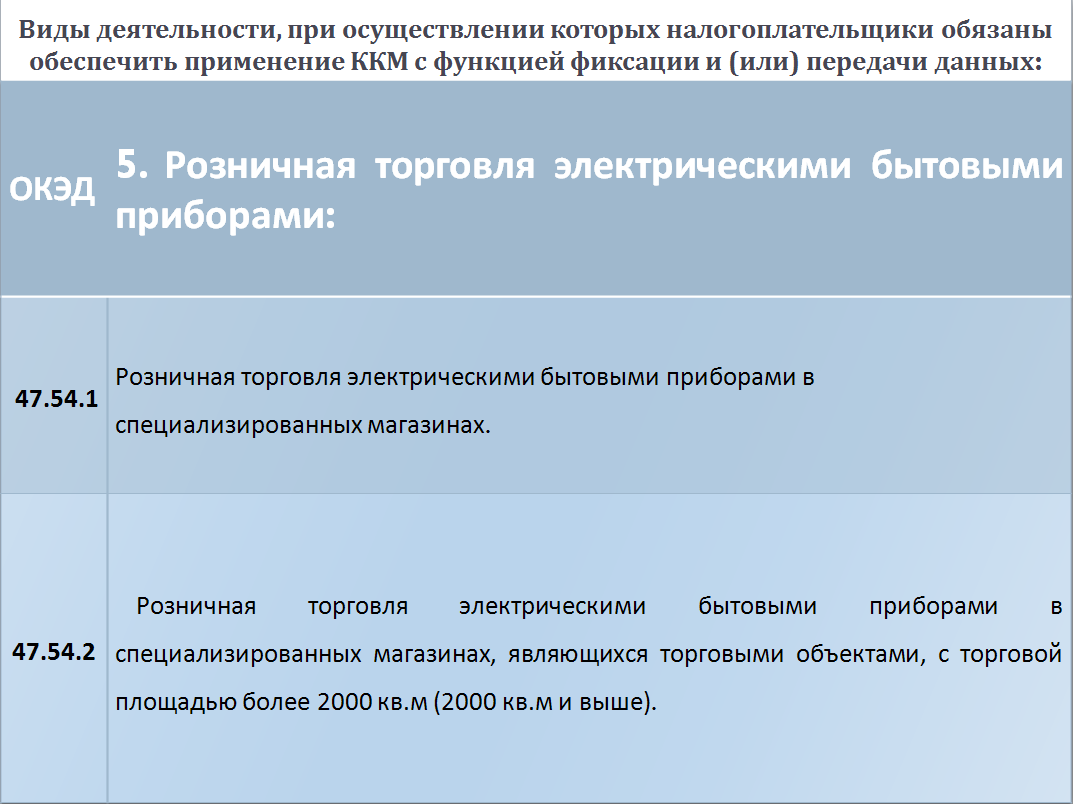

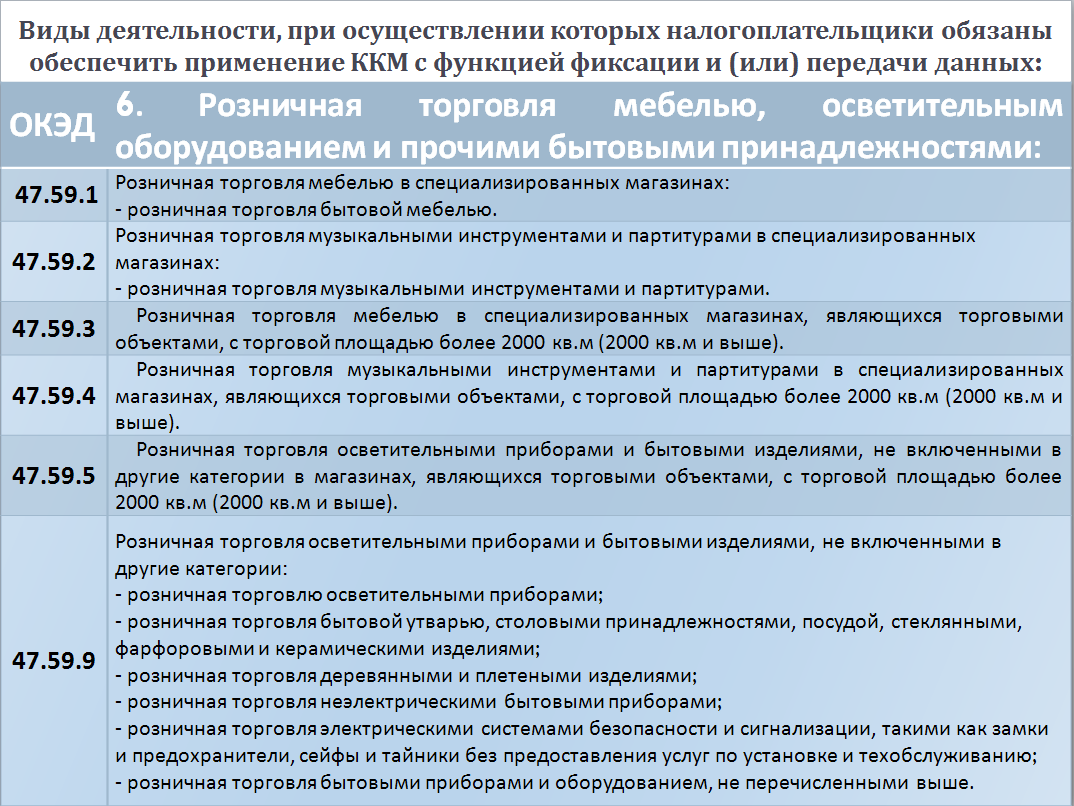

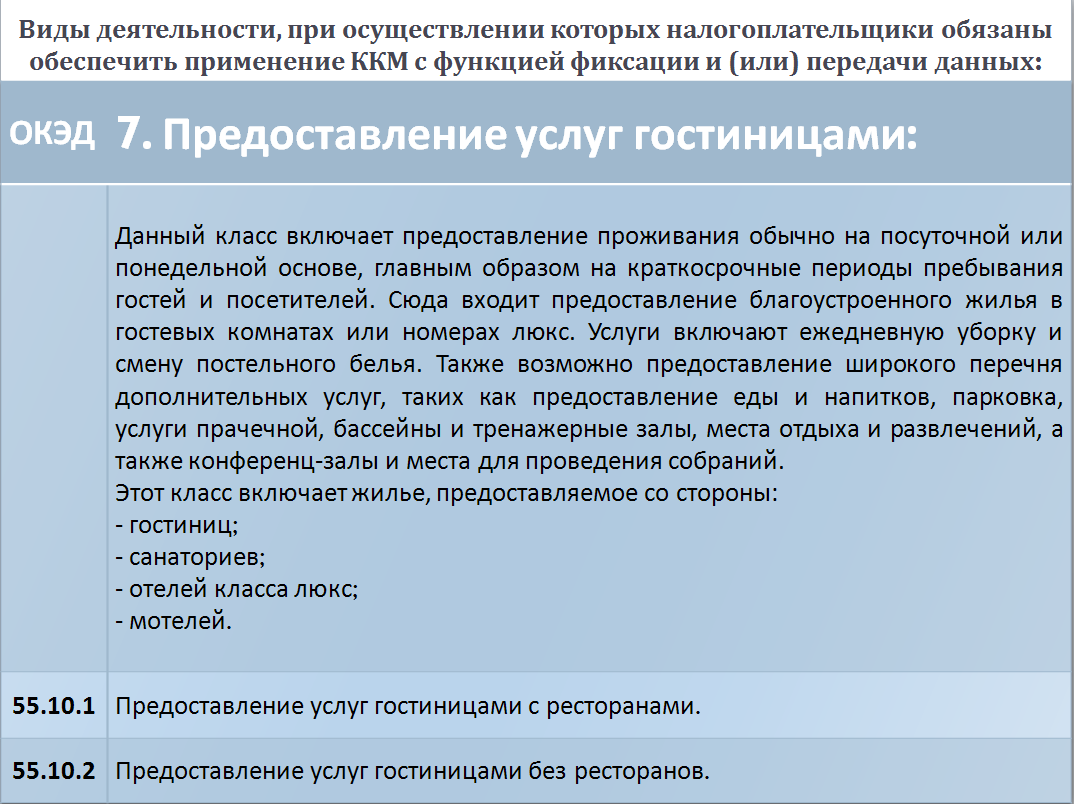

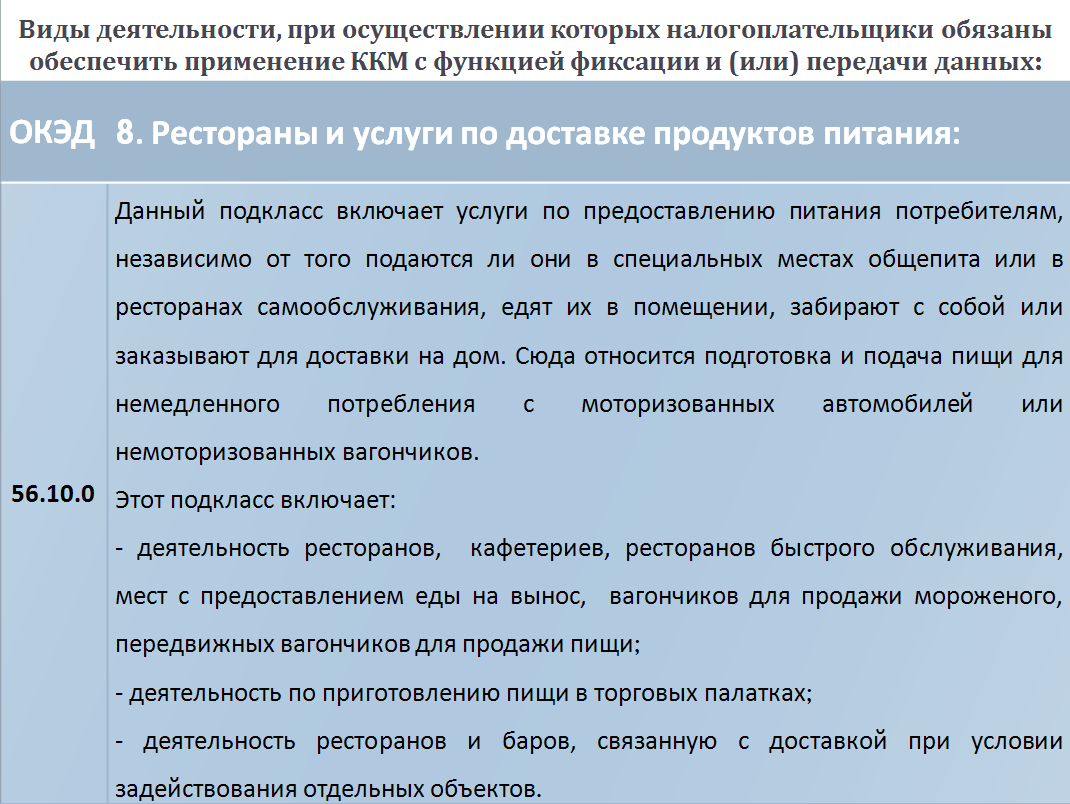

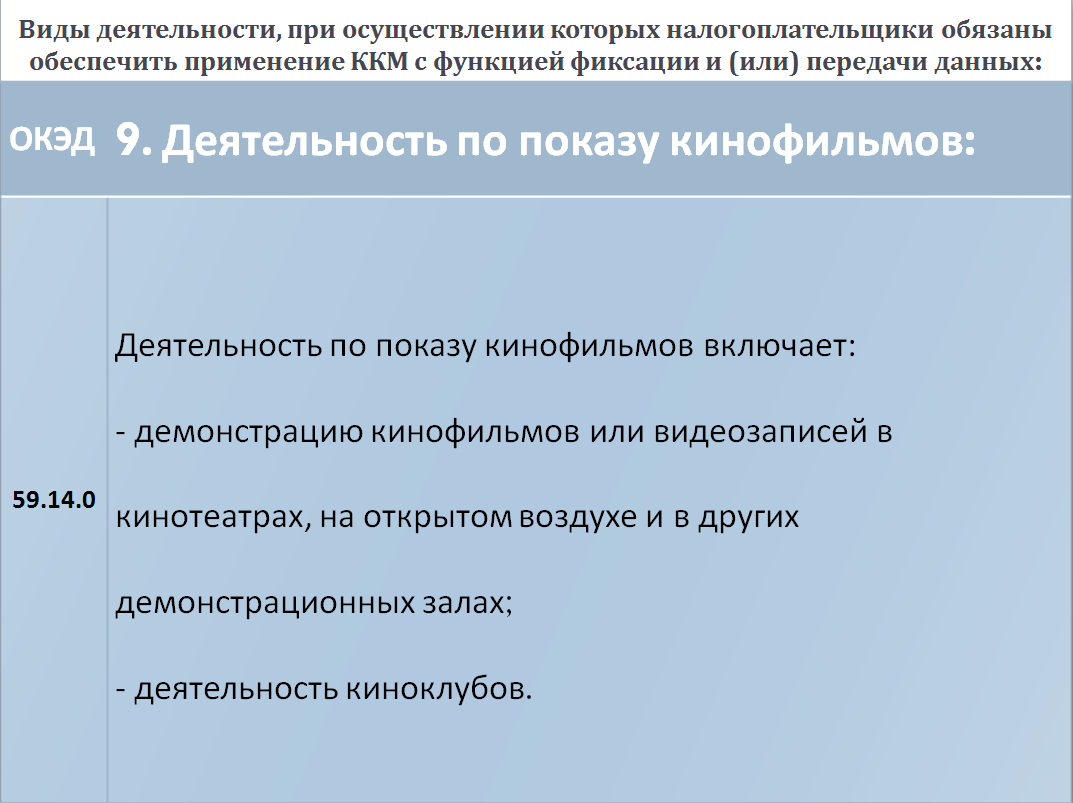

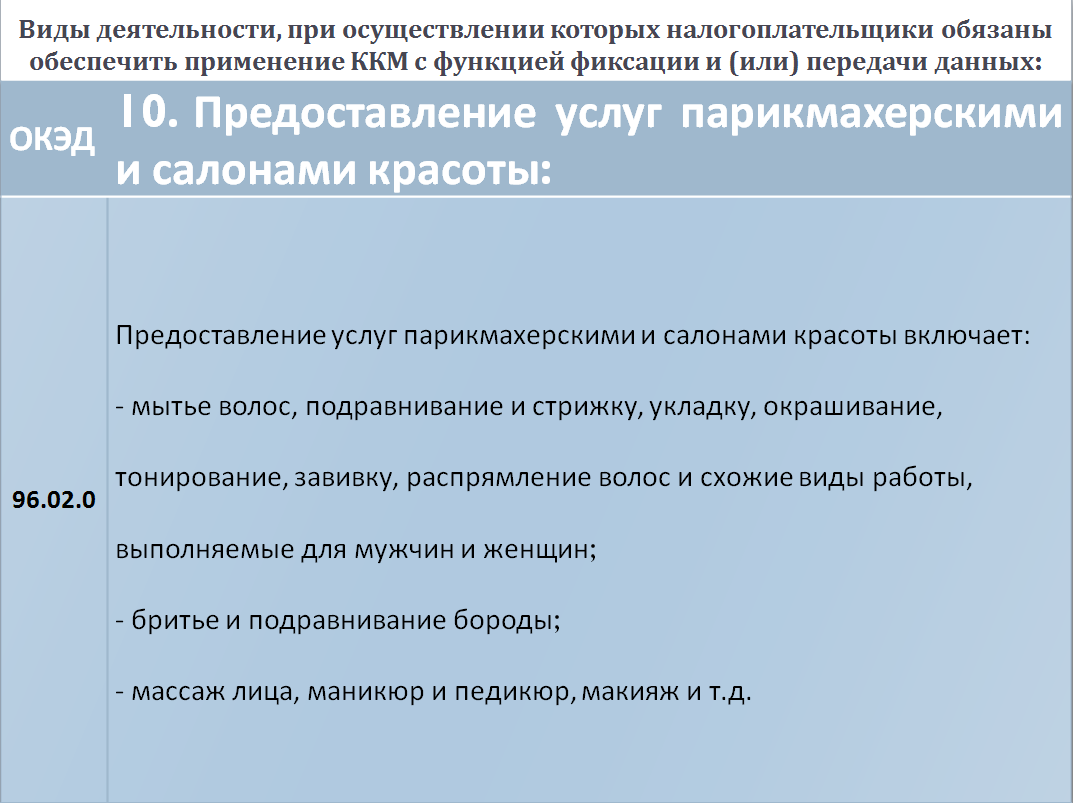

Согласно Постановлению с 1 января 2016 года применение ККМ с функцией фиксации и (или) передачи данных обязаны обеспечить юридические лица и индивидуальные предприниматели, осуществляющие следующие виды предпринимательской деятельности: