Департамент государственных доходов по г.Алматы касательно исчисления налога на добычу полезных ископаемых на общераспространенные полезные ископаемые, для руководства в работе сообщает следующее.

В соответствии со статьей 747 Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» от 25.12.2017г. объектом обложения является физический объем добытых недропользователем за налоговый период общераспространенных полезных ископаемых,подземных вод и лечебных грязей.

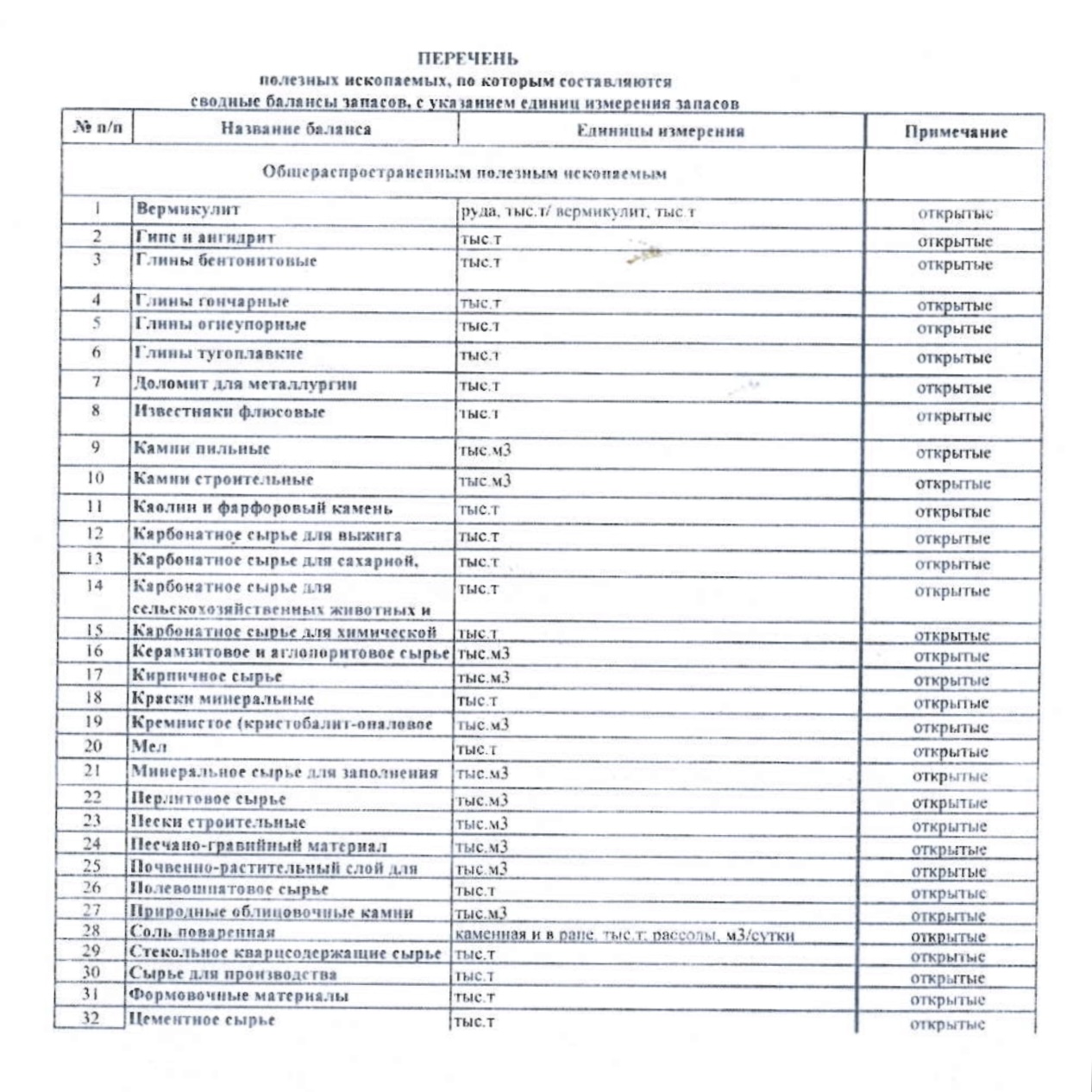

Для целей определения объекта обложения применяются единицы измерения, используемые в отчетных и сводных балансах запасов минерального сырья, предоставляемых уполномоченному органу по изучению и использованию недр.

Таким образом, в целях исчисления налога на добычу полезных ископаемых на общераспространенные полезные ископаемые следует применять единицу измерения объема добытого полезного ископаемого в соответствии с перечнем полезных ископаемых, по которым составляются сводные балансы запасов, с указанием единиц измерения запасов утвержденный приказом компетентного органа (Министерства по инвестициям и развитию РК от 28.01.2016г. №110) в сфере недропользования.

При этом налог на добычу полезных ископаемых исчисляется за единицу объема добытого полезного ископаемого, т.е. за 1 тонну и за 1 м.куб.

Перечень полезных ископаемых с указанием единиц измерения запасов прилагается на 1 листе.